苏联经济(4): 计划经济体制的建立

本笔记观点皆节选自课程内容,不代表作者本人观点。关于本课程的渊源,请参看第一节。

1928年斯大林上台后开始采取非平衡增长论的行动方针,推动计划经济实践,确立了苏联工业化的三大支柱:集体化,国有化,计划经济。

去富农化运动

新经济政策时期有能力进行囤货居奇的主要是富农阶级,他们掌握了苏联粮食生产的很大一部分比例,并且有充足的盈余调配市场供给。他们通常雇佣劳工耕种土地,拥有更大的土地产权,与政府形成天然敌对,是农业合作化和集体化的主要反对者。因此,在集体化道路上,首当其冲的便是富农阶级。

1929年,斯大林开始推行“去富农化运动”。苏联当局指责富农操控粮食供给进行经济投机,是阶级敌人,“应当被消灭的对象”。在去富农化运动中,由数百万的农民被处决或被送入古拉格集中营。

农业集体化

与去富农化运动一起开始的是集体化运动。集体化运动建立在原先合作社的基础上,强制农民上交财产并加入集体农庄。部委每年给集体农庄下达粮食生产指标。集体农庄设有MTS (Machine Tractor Stations),共用大型机械,如收割机、拖拉机等,但实际上在当时苏联的工业条件下,这是很难做到的。在推行集体化的过程中,经过了战时共产主义的浩劫,许多农民即使将牲畜杀掉也不愿意把他们上交给国家,1931年农业集体化初步完成后,全国牲畜数量仅为1928年的57%。

集体农庄社员的收入分配方式也是一种倒退。虽然集体农庄通过集体食堂等方式包办农民的基本生活起居(一开始这也很难得到保证),但对于此外的生产回报条件极为苛刻。如果集体农庄社员仅仅完成了该年度的生产指标,国家不会给予任何回报。回报只有在社员工作超出生产指标与工作时间指标时才会被奖励。在这种情况下,农民会被授予特鲁多登(直译:工天),农民可以根据所挣的工天兑换物资。但这种物资一般质量奇差。

集体农庄苛刻的奖励条件让农民生产缺乏动力,苏联国内出现了大规模的粮食减产。1932年,国内粮食生产总值仅为1928年的76%。当年,乌克兰发生了乌克兰大饥荒,据统计至少有240万乌克兰人在这场浩劫中死亡。

在大饥荒前后,苏联政府意识到了农业减产与农民食不果腹的严重问题。集体农庄社员被允许保留一块自留地,可以自主种植农作物或者豢养家畜而不用上缴集体农庄。但是自留地的大小被严格限制在0.5英亩以内。

苏联计划经济的基本模式

除了推行农业集体化外,斯大林主导建立了此后沿用超过60年的计划经济体制的基本结构。

苏联计划经济的基本原则

- 苏联国家计划委员会(下称Gosplan)是全苏联经济计划与调整的最高机关。

- Gosplan负责制定控制指标。

- 企业所执行的具体计划被称作工业融资企业计划(下称Promfinplan),需要遵从Gosplan的控制指标。

- 生产资料需要遵循资料平衡的原则进行分配。

- 长期计划以五年为一个单位(五年计划)。

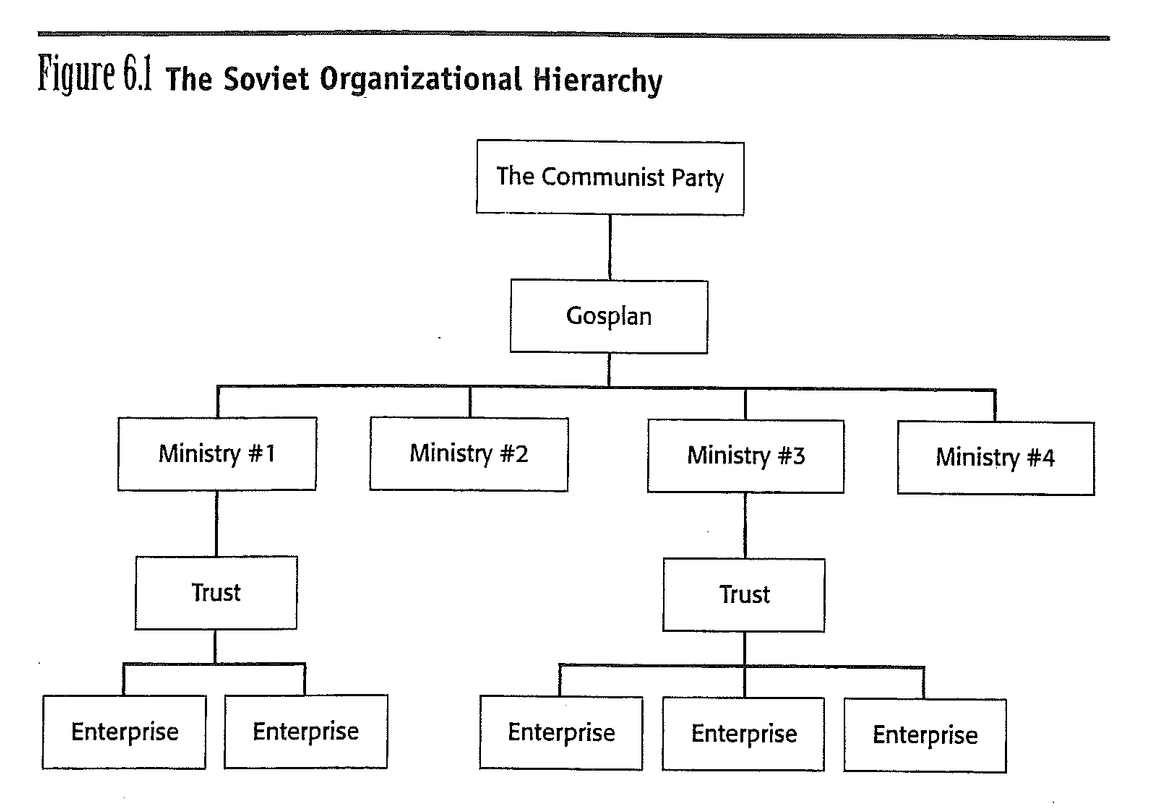

苏联的计划经济权力结构如下图所示。其中,苏共中央负责最高决策(实际上是中央政治局进行决策)。各个部委具有制定价格的权力。而Trusts实际上就是沙俄时期形成的辛迪加/托拉斯结构,可见,在这一方面,苏联和沙俄经济呈现出明显的承接关系,正如在从村社到集体农庄的承接关系一样。

在基层治理上,权力结构呈现出条块分割的特点。企业不仅需要向如下图所示计划经济权力结构中的部委汇报,还需要向辖区内的地区苏维埃汇报。

生产资料平衡模型

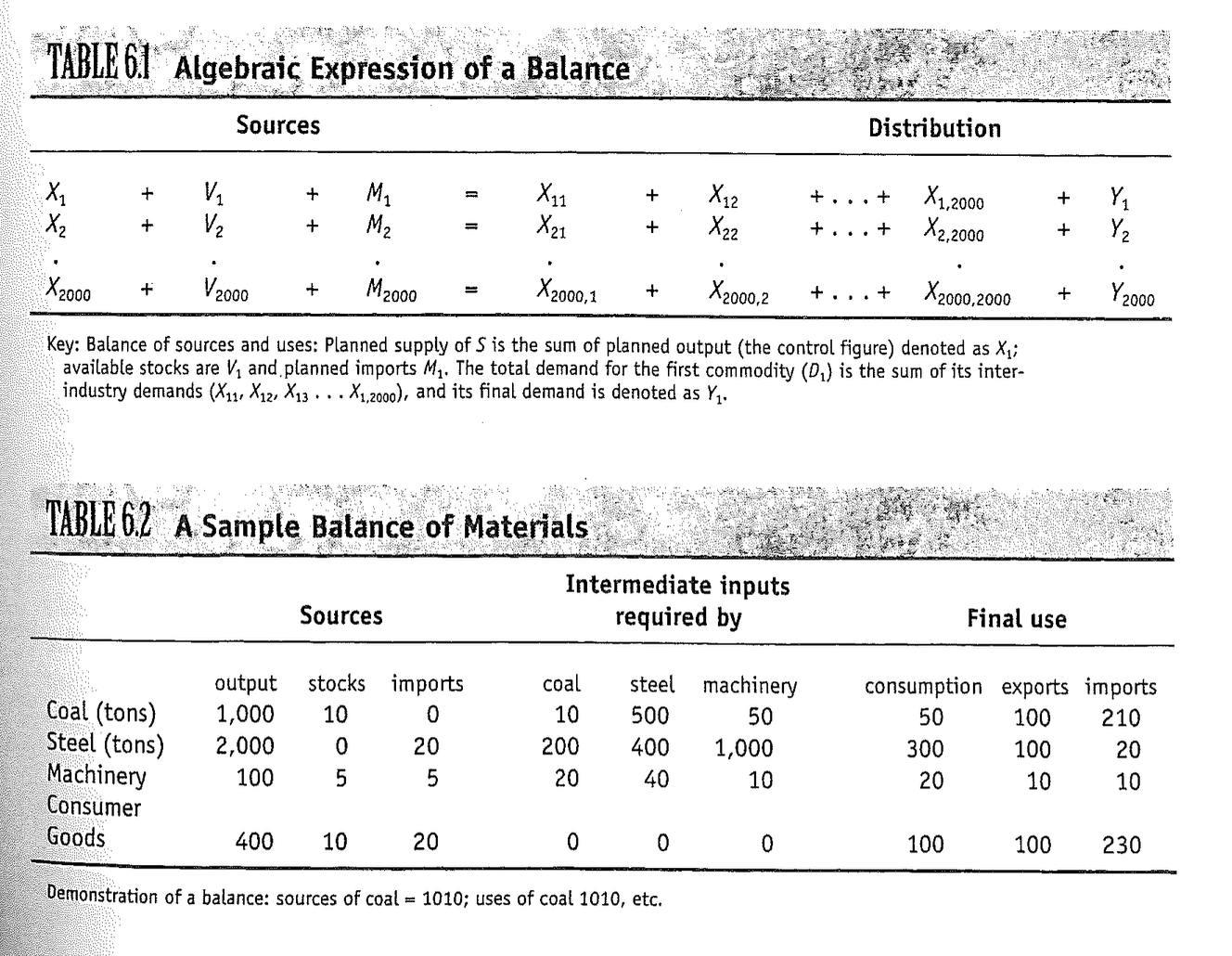

生产资料平衡模型是苏联计划经济中至关重要的组成部分。它是基于计划经济”资源供给与资源需求必须相匹配“的原则上构建的。在实践中,采用如下的标准模型:

如图所示,其中来源和分配必须严格平衡。来源 (Sources)是指生产资料的来源,包括国内计划生产总量($X$)、国内库存($V$)、外国进口($M$)。分配 (Distribution)是指生产资料的去向,可能包括数千个行业($X_{1,n}$)以及其终端基本需求($Y$),可由该项生产资料的直接消费、出口和进口来计算。

苏联计划经济的实践

在实践上,因为商品实在太多,Gosplan不可能兼顾所有,只对于具有战略意义的一些商品进行数字指示。同时,一些商品与产品之间的关系也过于复杂,你中有我,我中有你,不可能被完全考虑到位。因此,计划者不得不采取大量的简化假设。每一个计划周期的计划设计也并非从零开始,而是基于此前计划的微调。

而在具体的执行程序上,主要遵照以下流程:

- 苏共中央确定优先级 在每期计划开始制定前,先由苏共中央来确定周期内发展方向和优先级。

- Gosplan完成控制指标 Gosplan根据苏共中央的指示和路线,对于200-300个具有战略意义的重大产品下达控制指标,作为计划经济的计划骨架。

- 下发部委企业知会 Gosplan下的部委和下属企业对接,由企业报告完成这些指标需要多少的原材料、产品、人力和完成的可能性。

- 部委企业告知需求,讨价还价 需求指标从企业端回流到部委与Gosplan,针对对于所需要的资源、人力和本年度指标进行讨价还价,形成整体生产计划草案。

- 生产资料平衡检查 谈判完成后,生产计划草案需要根据生产资料平衡原则来进行检查,如果资源存在不足的情况,则优先保证重点产业(如军工、重工业等)。

- 下发强制性的具体执行计划 在总的生产计划完成后,需要由各个托拉斯/企业来执行的具体promfinplan被下发。这个具体计划会包含更多的细节信息,包括:

- Output Targets 产量目标

- Input Allocation 投入分配

- Supply and Delivery Plan 供给和交货方案(完成后的产品应当对接给哪个部门)

- Financial flows and wage bill 财务资金流和工资总额

- 其他目标

苏联的计划经济中在实践中实际存在非常大的问题。问题主要集中在两个方面:缺乏有效生产激励机制的问题和实物经济与货币体系的结构性不协调问题。

苏联计划经济中缺乏有效生产激励机制的问题

正统苏联计划经济中,工厂本身不承担盈利任务,也不存在盈利这一说,工厂本身以完成计划为目标。这个系统完全不鼓励超额产出,原因如下:

- 缺乏正向反馈:奖励要求极其苛刻 在一个部委或托拉斯下,单个企业完成计划与超额完成计划是无法获得奖励的。只要部委中存在一个企业、工厂不达标,那么整个部委下的托拉斯与企业都无法获得奖励。

- 存在负向反馈:计划上调问题 在计划经济体制下,如果一个企业在某年超额完成指标,那么在接下来的一个计划轮次中,该企业就会被分配更多的生产任务,即“能者多劳”。

在这种情况下,企业主任会想方设法隐瞒产出并且要求更多的资源以实现这种体制下的企业资源使用最大化。企业主任还会采用非正规手段,例如在此前提到的讨价还价环节中借用私人关系疏通以减少计划量并获取更多资源,从中中饱私囊。

苏联计划经济中实物经济和货币体系的结构性不协调问题

由于工厂生产货物的价格实际上由部委决定而非由工厂决定,工厂时常出现销售现金流和采购现金流失调的情况,即采购现金流大于销售现金流。这就导致企业在付给交付货物的钱时,常常出现没钱的情况。

计划经济的重点是产品经济而不是以货币为中心的市场商品体系。因此,工厂与政府部门的首要任务是完成产量,而金融则是虚的,是可以牺牲的。因此,在工厂完成产量但是没有钱给上游货物交付的情况下,苏联国家银行会出手补贴。这实际上是在变相注入流动性。

除此之外,计划经济内,企业超额发工资几乎不会受罚,政府还经常追加补贴。这就导致实际工资长期高于计划工资。工资、福利等一旦提高就几乎不可回调。

一次两次还好,长此以往,再加上苏联部委制定的产品价格往往相当固定,这就导致货币供给过剩下的产品短缺,城市内排队购买产品的队伍会越来越长。

在理想情况下,实物经济和货币体系应当是平衡的。二者之间应当凭借货币-实物的链接公式连接在一起:

$$P \times Q = wL + O - T$$

其中,$P$是部委所设定的商品的行政定价,$Q$是商品的供给数量。$w$是工人工资,$L$是劳动力数量。$O$是其它收入(企业利润、利息、补贴、分红等),$T$是税收。然而问题在于,因为企业总是无法按时交钱,因此$O$总是水涨船高;由于激励等因素,员工工资总是水涨船高。在这种情况下,不可避免地出现了需求端高于供给端的情况,进而导致商品短缺和货币过剩。

苏联计划经济背后的根本性问题

- Bounded Rationality 有限理性问题 任何管理者都受知识、技术和行政层级的局限,无法计算最优方案。这体现在苏联计划经济上就是计划者越来越不懂下方工厂的基本情况,也拿不到实时数据。这种情况随着时间推移越来越明显。随着工厂设备老化,供料不稳,导致计划完全无法执行,进而导致货币超发等措施介入进行润滑,让整个系统问题越来越严重。

- Information Assymetry/Principle-Agent Problem 信息不对称/委托-代理问题 基层永远比上级掌握更多真实情况,因激励不当选择隐瞒或扭曲。工厂选择瞒报产量,部委夸大缺口争抢资源,Gosplan使用失真数据做生产材料平衡,结果越修越偏。

1930年代计划经济改革后的苏联经济

经过了集体化和计划经济改造,苏联实现了极其迅速的工业化,然而其民生状况受到了很大打击。总体来看,1930年代,苏联经济情况呈现出如下特点:

- 工人工资缩水 1933年,工人实际收入比新经济政策末年(1927年)下降10%。城市工人的月薪只能买50磅肉,而在1913年可以买120磅。工人生活水平下降明显,这实质上验证了萨赫与斯蒂格利茨的理论。

- 工业高度集中 苏联计划经济时代的工业直接承接沙俄时期的托拉斯与辛迪加结构。超过$\frac{2}{3}$的工人在超千人的企业内工作,这个数字甚至远高于大萧条前美国的$\frac{1}{3}$。国家对于工人的控制力度很强,但是却丧失了小企业竞争的灵活性。

- 城市化与其后果 由于苏联对于农业产业的大规模剥削,大量农民逃离农村进入城市。城市住房、生活条件急剧恶化,出现了拥挤、卫生差,配给制度紧张等严重问题。

- 集体化农业低效 1930年代,农业单产为700磅每英亩,反而低于沙俄战前的810磅每英亩。与需要缴公的集体土地产出相比,1938年,自留地面积仅占全苏联开垦土地面积的4%,但却贡献了45%的农业总产出,70%的肉蛋奶产出,说明集体化的农业效率非常低下。

确立计划经济体制后1930年代的其他苏联政策

除确立计划经济体制外,苏联还施行了一揽子政策。这些政策的目的主要是强化控制与提高国家总产出。这主要包括:

劳动改造营管理总局(古拉格)系统的建立 古拉格系统的产出成为了苏联国家产出的重要来源。在最鼎盛时期,古拉格系统占据了全苏联将近一半的酒类生产与三分之一的金属生产。

劳动手册制度 苏联引入了劳动手册制度,每个工人都有固定的工作记录和档案,用于控制人口流动、考核与奖励制度,强化劳动力纪律。

户口与介绍信制度 为杜绝人口逃亡现象,引入了城市户口与身份证制度,防止农民随意迁入城市。

教育与科研投资 苏联极为重视科研、教育与军工产业的发展。自1930至1932年,科研投入翻了两番,苏联还建立了大量新式学校。截至1940年,全苏联共开办了4600所大学、专业学校与其它学校,相比1930年翻了两番。

重视国防 1936年,国防部建立。当年,一共有60个大型企业划归国防部,同时有57个科研院所和65个院校也划归国防部管辖。

生产激励运动 为解决工作效率低下的问题,苏联还发动群众进行生产激励运动。生产激励运动以斯塔罕诺夫派运动为典型1。

据报道,1935年某日,斯塔罕诺夫在不到 6 小时内开采了 102 吨煤炭,远远超出指标要求。他很快被列为劳动模范典型被推向全联盟,引起了全联盟的争相效仿。以此为基础,各种不切实际的生产口号被提出,实际上造成了对于劳动群众的极大摧残。↩